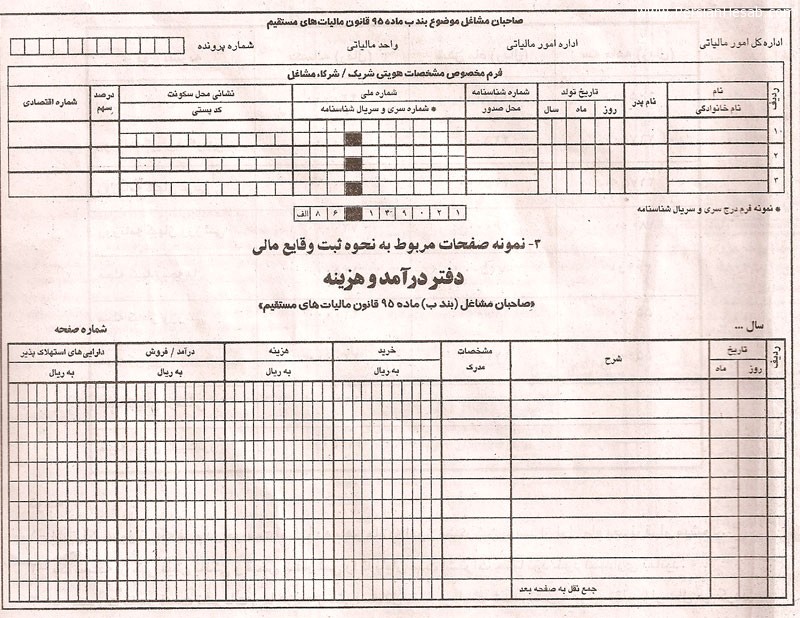

دفتر مشاغل درآمد و هزینه دفتری است که قبل از ثبت هر گونه عملیات مالی، از طرف اداره امور مالیاتی ذیربط امضاء و ثبت گردیده و به فارسی تحریر شده باشد و حداقل دارای ستونهایی برای درج ردیف، تاریخ، شرح معامالت، مشخصات مدرک، خرید، هزینه، درآمد/ فروش و داراییهای استهلاک پذیر، مالیات و عوارض بر ارزش افزوده خرید/ هزینه/دارایی و مالیات و عوارض بر ارزش افزوده عرضه کالا/ ارایه خدمت باشد و معامالت مذکور به ترتیب تاریخ وقوع در آن ثبت گردد به طوریکه در پایان سال یا فصل حسب مورد، تعیین جمع درآمد و هزینه شغلی و مالیات بر ارزش افزوده و تنظیم حساب درآمد و هزینه، ازآن امکانپذیر باشد.

1- مؤدیان مشمول بند ب ماده 69 قانون مالیاتهای مستقیم مکلفند نسبت به تهیه دفترمشاغل، به همراه راهنما و پیوستهای ضمیمه آن اقدام و سپس با مراجعه به اداره امورمالیاتی ذیربط ضمن تکمیل فرم پیوست شماره 9، تقاضای کتبی خود را برای امضاء وثبت دفتر مشاغل تسلیم نمایند. توصیه میشود مجامع امور صنفی یا اتحادیه های مربوط، هماهنگی و مساعدت الزم را درخصوص تهیه دفاتر به عمل آورند. اداره امور مالیاتی ظرف همان روز مراجعه نسبت به دستور ثبت تقاضای مؤدی و تکمیل جدول پیوستشماره 7 و ثبت و امضاء و تحویل دفتر به مؤدی اقدام خواهد نمود.

2- این گروه از مؤدیان میبایست برای هر سال مالی فقط از دفتر امضاء و ثبت شده ظرف یکسال قبل استفاده نمایند، مگر این که در اثناء سال به علت تمام شدن دفتر نیاز به دفترجدید باشد که در این صورت مجاز هستند دفتر جدید امضاء و ثبت نمایند.

3- مؤدیانی که ملزم به استفاده از سامانه صندوق فروش)pos مکانیزه فروشگاهی (یارانه دارای سیستم نرم افزار فروشگاهی شده اند یا میشوند و مؤدیانی که از سایرسیستم های الکترونیکی استفاده مینمایند، موظفند حداقل ماهی یکبار خالصه عملیات داده شده به ماشین های الکترونیکی را در دفتر مشاغل حسب مورد ثبت کنند.مشخصات سخت افزار و نرمافزار مورد استفاده صندوق فروش یا رایانه دارای سیستم نرم افزار فروشگاهی بر اساس آئیننامه اجرایی ماده 71 قانون نظام صنفی خواهد بود.

مؤدیان استفاده کننده از سیستمهای الکترونیکی به منظور تسهیل رسیدگی بایدآیین نامـه ها یا دستـورالعمـلهای کـار ماشین و برنامـه های آن و نحـوه کـار بانرمافزارهای مالی مورد استفاده را در اختیار مأموران رسیدگی قرار دهند.

4- مدرک حساب عبارت از مستنداتی است که بیانگر وقوع یک یا چند فعالیت یا رویداد مالی یا محاسباتی بوده و دفتر بر مبنای آن تنظیم و تحریر میگردد.

5- در صورتی که مؤدی فعالیت خود را در اثناء سال آغاز نموده باشد تأخیر ثبت دفتر ازتاریخ شروع فعالیت تا سی روز مجاز خواهد بود.

6- چنانچه در ثبت ارقام اشتباهی صورت گرفته باشد با کشیدن خط قرمز بر روی رقم قبلی) به طوری که خوانا بماند( میتوان نسبت به ثبت رقم صحیح در ذیل آن اقدام نمود.

منبع : سازمان امور مالیاتی کشور

لینک کوتاه : کپی

کپی شد

میثم حاجی محمدی

بنیانگذارپرشین حساب و توسعه دهنده بازار مالی و مالیاتی